Минимальный размер уставного капитала юридических лиц может быть увеличен в 50-1000 раз.

Источник: www.buhgalteria.ru

Полтора года назад, знакомясь со свежеиспечённой концепцией по реформированию Гражданского Кодекса, сулящей коммерсантам новую головную боль, участники ООО всеми силами гнали от себя тревожную мысль, что когда-нибудь она будет воплощена в жизнь. Авось пронесёт... Но достаточно эфемерная концепция превратилась в крепко сбитый законопроект, который вот-вот ляжет на стол президенту. О нововведениях, заметно осложняющих жизнь всех участников рынка, мы побеседовали с одним из их инициаторов –– заместителем председателя Совета по кодификации гражданского законодательства при президенте РФ, заведующим кафедрой гражданского права МГУ Евгением Сухановым. На фоне недовольства бизнеса тезисы профессора представлялись жесткими, местами нелицеприятными и даже неполиткорректными, но из песни слова не выкинешь...

– Евгений Алексеевич, какие новеллы Гражданского Кодекса, касающиеся функционирования юрлиц, требовали, на Ваш взгляд, самой радикальной «переплавки»? Какие из инициированных изменений Вам самому кажутся наиболее «революционными»?

– С одной стороны и указ президента от 2008 года о реформировании Гражданского Кодекса, и одобренная им концепция нацеливали нас на то, чтобы мы не совершали революций, а ограничились лишь совершенствованием действующих положений. Однако в ходе дальнейшей работы стало абсолютно ясно, что без принципиальных изменений нам не обойтись. Как вполне справедливо отметил руководитель нашей рабочей группы на недавнем обсуждении данного проекта в ТПП, основная побудительная причина внесения поправок состоит в том, что за 15 лет действия нынешней редакции кодекса практически каждая из его статей подверглась проверке на прочность различными махинаторами и каждую попытались использовать для злоупотреблений. Старались извратить всё, что можно, часто очень успешно.

– По поводу каких новаций Вам уже довелось услышать от предпринимательского сообщества упрёки в свой адрес?

– Больше всего шума и вопросов вызывают наши новые требования к созданию, реорганизации и ликвидации юридических лиц. Главный камень преткновения и повод для упрёков — увеличение размера минимального уставного капитала ООО до 500 тысяч рублей, а АО — до 5 миллионов рублей, плюс обязанность оплачивать его реальными денежными средствами, а не имуществом и правами. Причём три четверти надо будет заплатить до регистрации. Мы заранее знали, что это вызовет недовольство предпринимательского сообщества, но решение это правильное. Да, бизнесменам неплохо, когда уставной капитал составляет 10 тысяч рублей, когда в него можно внести всё что угодно, начиная от колченогих стульев и дышащих на ладан компьютеров до совсем уж непотребной «ветоши». Но надо думать не только о себе. Кроме предпринимателей есть ещё много других участников оборота — это в первую очередь рядовые граждане. Почему одним должны полагаться привилегии, а на других — перекладываться риски? Ведь гражданское право строится на началах равенства. Если ты выходишь в оборот — рискуй.

– Но получается, что начинающие предприниматели, не имеющие за душой полмиллиона рублей, фактически лишаются возможности выйти на рынок и заниматься тем, чем они хотят...

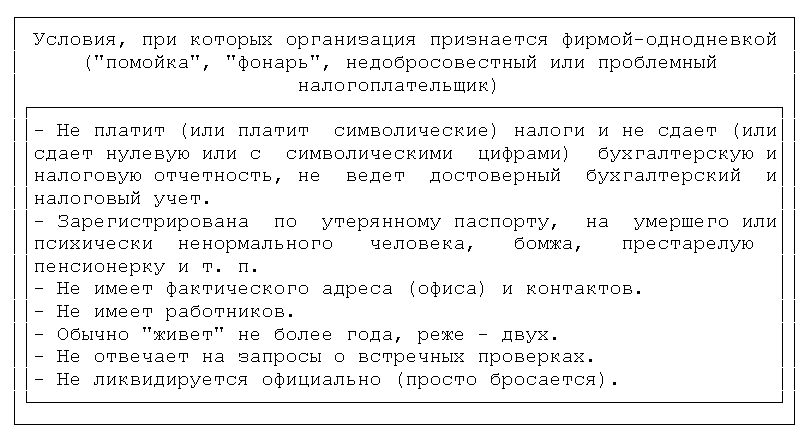

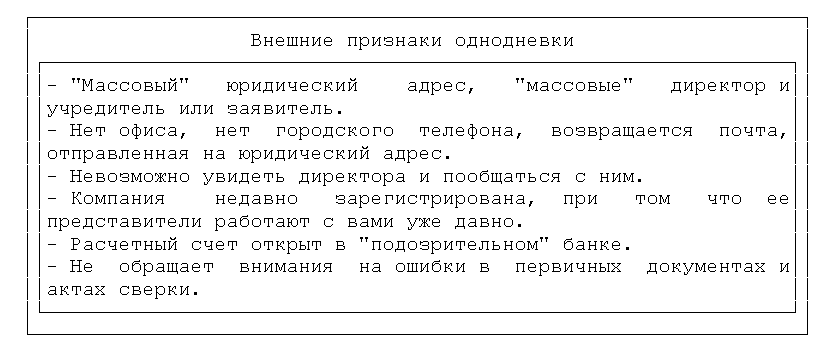

– Никто не загоняет их именно в ООО. Хочешь делать бизнес — становись индивидуальным предпринимателем. Если нужно с кем-то объединиться — есть договор простого товарищества, а также товарищества полные и коммандитные. Наконец, пожалуйста, существует нормальная форма — кооперативы. Они хорошо себя зарекомендовали как во времена НЭПа, так и во время приснопамятной перестройки. Работайте все вместе на здоровье. Не хотят... Ведь в этом случае придётся рисковать своим имуществом. А простой гражданин-потребитель не рискует? Если он не заплатит, скажем, по договору жилищного найма, с него эти деньги рано или поздно взыщут, он ответит всем своим имуществом. Заставят продать телевизор, ковёр, холодильник. А вот если предприниматель не исполнит своих обязательств, то он не желает отвечать всем. Только стульями колченогими. Такого нет нигде в мире. Из примерно 4 млн юрлиц, существующих в стране на сегодняшний день, три — это именно ООО. Из них половина зарегистрирована на подставных лиц, с «никаким» уставным капиталом. Те самые пресловутые «однодневки». А кооперативов осталось всего 23,5 тысячи. Это что же у нас за оборот такой, когда никто не хочет ни за что платить и ни за что отвечать?

– Ранее в предлагаемой Советом по кодификации гражданского законодательства концепции реформирования Гражданского Кодекса фигурировали другие цифры: для ООО предполагался уставный капитал в 1 миллион рублей... Что заставило «пойти на снижение»? Надавили «сверху» или с «флангов»?

– Фактически это так... Когда мы обсуждали концепцию в Министерстве экономразвития в присутствии руководителей ведущих бизнес-объединений, я всерьёз задумался: «А является ли вообще Минэкономразвития госорганом, министерством?». Руководитель одного из департаментов (не буду переходить на личности, хотя и очень хочется) заявил нам, что главная цель Минэкономразвития — создавать комфортные условия для бизнеса. Если бы это сказал глава РСПП Александр Шохин, я бы понял. А министерство –– это государственный орган, и оно обязано блюсти интересы всего общества. Одним словом, когда руководство Минэкономразвития, а также «ОПОРЫ России», попросило нас опустить планку, мы решили пойти на уступки. Сначала мы даже снизили размер уставного капитала для ООО до 100 тысяч рублей, но потом поняли, что переборщили, и пришли к компромиссному варианту в 500 тысяч рублей. Впрочем, это цифра, которую в дальнейшем можно будет обсуждать. Для этого есть парламент. Кстати, вот банкам у нас постоянно повышают уставной капитал. Последнеё требование — 1 млрд рублей. Но никто же не кричит, в этом смысле мы понятливые, своих денег не хотим терять.

– Почему было решено зафиксировать точный размер уставного капитала именно в Гражданском Кодексе? Ведь в действующей редакции содержится лишь ссылка, что он не может быть меньше суммы, установленной в законе об ООО.

– Пошли на это абсолютно осознанно и целенаправленно... Ведь когда мы прописывали в действующей редакции Гражданского Кодекса ссылку о «размере уставного капитала ООО, определённого законом», мы предполагали, что в данном законе об обществах с ограниченной ответственностью появится какая-то более серьёзная сумма. Этого не случилось. Появились пресловутые 10 тысяч. Конечно, положа руку на сердце, это не дело — устанавливать в Гражданском Кодексе конкретные суммы. В солидных европейских правопорядках кодексы действуют много десятилетий, а то и веков, и никаких сумм и тарифов в них нет. Но мы в России. Мы давно поняли, что как только в кодексе что-то не прописано, не заданы рамки, разнообразные лоббисты всё повернут так, как им нужно. Вот поэтому и уставной капитал сейчас никакой, и «однодневки» плодятся со скоростью кроликов. Благо, их фактически невозможно «отсечь» при регистрации. Более того, мы хотим пойти ещё дальше и объединить законы об ООО и АО в один, а потом внести все их положения в Гражданский Кодекс. Это есть в Швейцарии, это было в проекте дореволюционного российского гражданского уложения, в первом советском кодексе 1922 года. Чем больше конкретики будет в ГК и чем меньше мы отдадим отдельным законам, тем больше будет порядка. Кодекс делается осмысленно и в достаточной мере объективно, а отдельные законы у нас проталкиваются лоббистами, ратующими за чьи-то конкретные интересы, и принимаются впопыхах. Руководство Госдумы отчитывается, что в эту сессию депутаты приняли 200 законов, а в следующую примут 300. Но зачем их плодить без нужды в таких огромных количествах? Ведь наши парламентарии их сами не читают... Корпоративное, финансовое лобби проталкивает норму, её принимают. Но действует то она не одна, а в системе. И тут выясняется, что она противоречит Гражданскому Кодексу. Судьи уже путаются, не говоря о простых гражданах.

– В поправках предлагается изменить саму процедуру регистрации фирм. Во-первых, заниматься этим будет не ФНС, а уполномоченный орган Министерства юстиции. Во-вторых, увеличивается число оснований для отказа в госрегистрации. Регистратору предписывается самым тщательным образом проверять уставы вновь создающихся компаний на предмет соответствия законодательству, что потребует времени. Не боитесь, что процедура регистрации при таком «раскладе» затянется до бесконечности? И вообще, справится ли Минюст с новой для себя функцией?

– Да, коммерсанты уже сейчас выражают озабоченность тем, что регистратор будет вправе отказать им не только в случае представления недостоверных сведений о себе, но и при несоответствии содержания устава организации закону, наличия в нём положений, «противоречащих основам правопорядка или нравственности», а также в случае совпадение названия вновь создающейся фирмы с уже существующими. Но по-другому проблему пресловутых «одноневок» просто не решить. Начну с совпадения названий... Названия фирм не должны иметь такую степень сходства, чтобы вводить потребителей в заблуждение — это постулат Международной конвенции промышленно собственности 1886 года. Мы же только сейчас к этому пришли. В стране не должно быть десятков фирм «Ромашка», иначе ни налоговая, ни контрагенты не найдут никаких концов. Отфильтровать, выловить одинаковые названия при нынешних технических возможностях, с помощью единого реестра –– вполне реально. Что касается «морали и нравственности», то этот пункт внесли по настоянию одного из представителей судейского корпуса — участника нашей рабочей группы. Как у нас порой пытаются назвать фирмы — даже примеры не хочу приводить. И оснований отказать нет. Вот это имеется ввиду. Теперь вернёмся на 15 лет назад, в 1994 году, когда принималась первая часть Гражданского Кодекса, регистрационные полномочия как раз и планировалось передать Минюсту. Его тогдашнее руководство заверяло, что «проблем не будет». Потом вмешались экономисты, г-н Греф, и началось: принцип «одного окна», «всё для предпринимателей»! Зачем было передавать регистрацию в ФНС –– непонятно. И, наконец, про сроки. В Голландии, где по горло демократии, легких наркотиков и красных фонарей, процедура регистрации фирмы занимает около месяца. Представленные документы (любая бумажка, кстати, заверяется нотариусом за немалые деньги) проверяют со всем пристрастием. Зарегистрировать фирму по паспорту бомжа у вас не получится ни при каких обстоятельствах. У нас же все предприниматели начинают кричать, что затягивание процедуры регистрации — это дополнительный административный барьер. Нет, это вполне оправданная «жертва». И государство, и простые граждане, и сами бизнесмены заинтересованы в том, чтобы иметь дело с честными компаниями. Тогда и споров с ФНС о неосмотрительности в выборе контрагента не будет. Кстати, мы разработали для стандартных, наиболее распространённых категорий фирм типовые варианты уставов. Хотите зарегистрироваться побыстрее — вписывайте свое наименование в типовую форму, правдивые сведения о себе, сумму уставного капитала. Думаю, у нас процедура регистрации займёт 2–3 недели. С типовым уставом — меньше. Ну, вот сколько нужно времени сотруднику ГИБДД, чтобы проверить машину на угон по базе данных? Минуты... Так же и с паспортами. Но, конечно, если захотят «заволокитить», то у нас всё возможно.

– В поправках содержится формулировка о том, что компания сама «несёт риск последствий неполучения юридически значимых сообщений». Иными словами, если кредитор, налоговая инспекция или суд направили фирме корреспонденцию по юридическому адресу, указанному в ЕГРЮЛ, а её по этому адресу не оказалось, то сообщение все равно считается полученным. Не слишком ли жесткое требование?

– По-моему, требование вполне справедливое. Сплошь и рядом меняют адреса, никого не ставя в известность. Скрываются от контрагентов и кредиторов. К тому же это стандартный приём затягивания судебного разбирательства — судьи просто не могут вручить повестку. Должно быть так: я прочёл в реестре, что у фирмы такой адрес, и я этому верю. Если поменяла его, то должна сообщить регистратору, Не сообщила — считается извещённой, даже если ничего не получала. Винить остается только себя. Президент, а он очень квалифицированный юрист, потребовал от нас, чтобы наконец заработал принцип публичной достоверности реестра. Вот ЕГРЮЛ, и государство отвечает за то, что в нём записано. Я на него всецело полагаюсь. Если что не так — предъявляю претензии государству, пусть мне убытки возмещает. Это не бюрократические издержки, не кормление чиновников, а защита участников всех гражданских отношений.

– Евгений Алексеевич, Вы уже упомянули голландских нотариусов, давайте перейдем к нашим. В законопроекте установлено, что обязательному нотариальному заверению подлежат не только решения общего собрания участников корпорации и иного постоянно действующего коллегиального органа, но даже состав участников, присутствовавших при их принятии. Нотариусам это выгодно, а вот какие расходы понесут фирмы — даже трудно представить.

– Расходы будут, но это лучший способ борьбы с корпоративными захватами. По крайней мере в Европе кроме нотариального заверения всего и вся ничего лучшего ещё не придумали. Снова повторюсь: дорого — не создавайте АО.

– Не потребует ли столь масштабная корректировка Гражданского Кодекса изменений ещё и в Уголовный кодекс (УК) и Кодекс об административных правонарушениях (КоАП)?

– Изменений в УК и КоАП не потребуется, ужесточать наказания и запугивать народ не нужно. А вот закон о регистрации юрлиц и индивидуальных предпринимателей придётся переработать кардинально. Все технические вещи по этому поводу мы прописали в Гражданском Кодексе, чтобы связать руки законодателям и коммерческому лобби, а то они таких норм туда навключают...

– Будет ли предусмотрен какой-то переходный период для введения в действие новой редакции Гражданского Кодекса? И не грозит ли предпринимателям новая перерегистрация уставов ООО?

– Мы как раз сейчас работаем над масштабным законом о введении в действие новых новелл. Не нужно думать, что они вступят в силу в одночасье. Мы все это растянем во времени на 2–3 года. Никакой перерегистрации уставов не будет.

– Согласно поправкам, запрещается реорганизация коммерческих юрлиц в некоммерческие и наоборот. Поясните мотивировку, пожалуйста...

– Это мы взяли из европейского права. У нас же, к сожалению, в своё время настояли на том, что АО могут преобразовываться в некоммерческие партнерства. Результат следующий: у АО пошли убытки, оно не хочет платить дивиденды и преобразовывается, скажем, в религиозную организацию. Руководитель его теперь гуру. Абсурд. Зеркальная ситуация: компания очень хочет помогать бедным детям, вот только денег у неё пока нет. Выход — а поторгуем-ка мы немного «Сниккерсами» или водкой, а потом станем благотворительным фондом. Абсурд не меньший.

– Рабочая группа Совета по кодификации гражданского законодательства сделала попытку раскрыть понятие обмана при совершении сделки: «Обман — намеренное умолчание об обстоятельствах, о которых лицо должно было сообщить при той добросовестности, какая от него требовалась по условиям оборота». Расскажите об этой норме подробнеё...

– Да, мы попытались раскрыть понятие обмана, хотя это вопрос дискуссионный, непростой, и надо смотреть, как это все будет реально работать в судебной практике. В первую очередь должны быть разграничены обман и заблуждение. Первое — это когда кто-то намеренно сделал так, чтобы я допустил какой-то промах, второе — это когда маху дал я сам. Это общие нормы, которые нельзя мерить только на себя. Классический пример: я поменял квартиру на другую, вполне хорошую, но не знал, что сверху живет пианист, а через стенку — буйный алкоголик. Я мог бы поспрашивать жильцов, но я этого не сделал. Это заблуждение. Другое дело, если те, с кем я менялся, сказали мне, что соседи абсолютно тихие и привели меня в квартиру, когда тех не было дома. Это обман.

– Евгений Алексеёвич, в судебной практике зафиксировано множество случаев, когда недобросовестные участники рынка требуют признать сделку недействительной, даже если она совершена по всем правилам. Есть ситуации и диаметрально противоположные, когда сделка проведена с нарушениями, но признать её недействительной крайне проблематично. Какие меры приняты в новой редакции Гражданского Кодекса для исправления ситуации и, так сказать, соблюдения баланса?

– Буду говорить, разумеется, лишь о предпринимательских сделках. Если посмотреть статистику, то сейчас 70 процентов гражданско-правовых споров в арбитражных судах — это споры о действительности сделок. Вам любой серьёзный объективный судья скажет, что в ста случаях из ста признания сделки недействительной пытается добиться именно недобросовестная сторона... Она заключила договор, потом что-то изменилось, ей стало невыгодно его исполнять и начинаются фокусы. Один из контрагентов через полгода или год вдруг «вспоминает» о том, что это крупная сделка или сделка с заинтересованностью, и не были соблюдены все формальности, что не было получено согласия совета директоров. Поэтому мы пытаемся закрепить норму, фактически действовавшую в России до революции. Суть её в том, что если исполнение сделки начато, если она частично исполнена, оспорить её уже нельзя. Поезд ушел. Вот это и будет баланс. За этим стоит очень важный вопрос — вопрос стабильности оборота. Ведь сейчас, заключая сделку, никто не уверен в том, что его не затаскают по судам с исками о недействительности. Мы также хотим изменить понятие «сделки, противоречащей закону». Мы-то под законом всегда понимали закон, принятый парламентом и подписанный президентом. На практике же этой норме давалось слишком уж широкое толкование. Мол, надо принимать во внимание и подзаконные акты. В результате махинаторы действуют следующим образом: находят в правовых базах любой полузабытый акт или инструкцию, находят формальное несоответствие и требуют признать сделку ничтожной. Думаю, с реформой статьи 168 Гражданского Кодекса это прекратится.

– Ещё одна статья говорит о компенсации ущерба, причинённого правомерными действиями государственных органов и органов местного самоуправления. Расскажите, пожалуйста, поподробнее, о каких случаях тут идет речь?

– Скажем, олимпийская стройка в Сочи. Мы имеем право снести ваш дом или офис, а вот сколько вам заплатить — большой вопрос. Или милиционер, преследуя преступника, попросил Вас выйти из машины, поехал на ней в погоню и разбил её. Разумеется, власти на местах с помощью бюджетного законодательства всячески пытаются ограничить размер выплат. Мы работаем над разрешением этой проблемы.

– Одна из поправок гласит, что уполномоченное лицо компании ответственно перед другими участниками за убытки, возникшие в результате его недобросовестных действий. Это — про «внутренних вредителей», «засланных казачков»? Как доказать, что такое лицо имело умысел, а не допустило банальную ошибку при заключении невыгодной сделки?

– Член совета директоров или вице президент компании, которые должны действовать в её интересах, договариваются с конкурентом о действиях в его пользу и вредят родному предприятию, заключая провальные сделки. Через год они уже занимают высокие должности в конкурирующей фирме, а их предприятие остаётся «на бобах». Мы предлагаем ввести ответственность за такие действия. При этом подчёркиваем, что она будет наступать лишь тогда, когда действия лица вышли за рамки обычного предпринимательского риска и условий оборота. То есть если менеджер заключил договор, а потом просто изменилась конъюктура или контрагент попался недобросовестный, и компания недополучила прибыль — за это он не в ответе. Бизнес — дело рисковое.

– Что изменится в процедуре ликвидации юрлиц?

– Предполагаются изменения с точки зрения ответственности кредиторов. Очень важная проблема — соотношение ликвидации и банкротства. Мы исходили из того, что ликвидируется юрлицо, у которого имущества достаточно для расчётов с кредиторами. Когда обнаруживается недостаточность имущества, оно должно заявлять об этом и переходить в статус, регулирующийся законом о банкротстве. То есть это уже не будет предметом Гражданского Кодекса. Это принципиальная новелла. Кроме того, мы постарались разрешить чисто технические вопросы ликвидации, проанализировали случаи оспаривания сделок, работу ликвидационных комиссии с целью установить для них новые требования, поскольку иногда они работают явно в интересах каких-то третьих лиц. В общем, сама жизнь подбрасывает вопросы.

– Когда проект закона поступит на рассмотрение президента?

– Планируем внести до конца года. Работаем сейчас очень напряжённо. Ознакомиться с поправками могут все желающие — проект изменений опубликован на сайте Высшего Арбитражного суда (www.arbitr.ru).

Беседовал Владимир Хвориков